前 言

2020年3月下旬,市场监管总局认可检测司开展了2020年第一次检验检测行业发展景气指数采集工作。截至2020年3月31日,共采集了327个检验检测机构反馈的数据,这些机构来自全国30个省、自治区、直辖市,分布于机械、电气、纺织、食品、轻工、化工等20多个行业领域,体制涵盖企业、事业单位和外资企业,统计具有一定代表性。

新型冠状肺炎疫情对我国检验检测行业的影响十分显著。2020年第一季度末,检验检测行业景气指数为83.96,较2019年第四季度环比下降18.49点(2019年第四季度行业景气指数为102.45),同比2019年第一季度下降18.24点(2019年一季度景气指数102.20)。

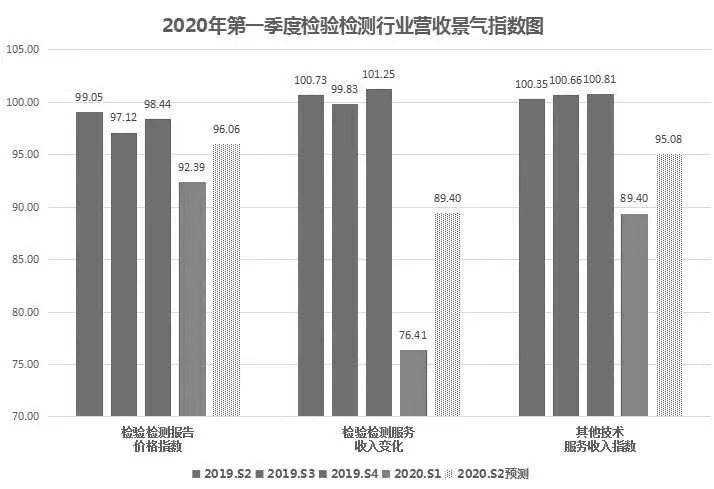

2020年第一季度涉及检验检测行业景气指数的有关成本指数、营收指数、潜力指数以及风险指数等四大板块数据均有明显降幅。其中对景气指数影响最大的是营收指数中的子项“检验检测服务收入变化指数”,该项指数从2019年第四季度的101.25大幅下降到本季度的76.41,环比降幅达到24.84点。

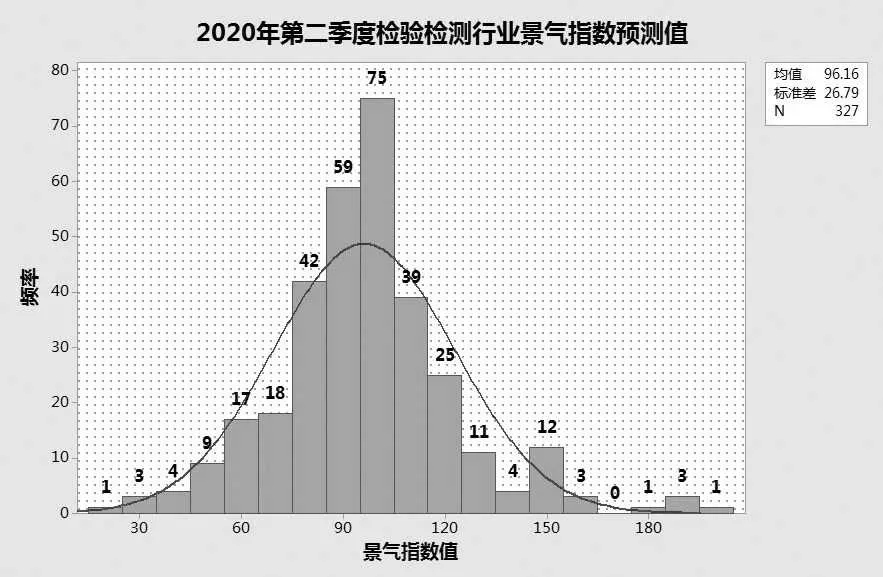

从测算结果看,2020年第二季度,检验检测行业景气指数预测值有所回升,达到96.16,较一季度增加12.2个百分点,但比2019年第一季度末行业的预期106.39的景气值减少10.2个百分点。可以预期,随着各行业逐步复工复产,为产业服务的检验检测行业在二季度景气状况有望迎来较大提升,但较去年同期仍有较大降幅。

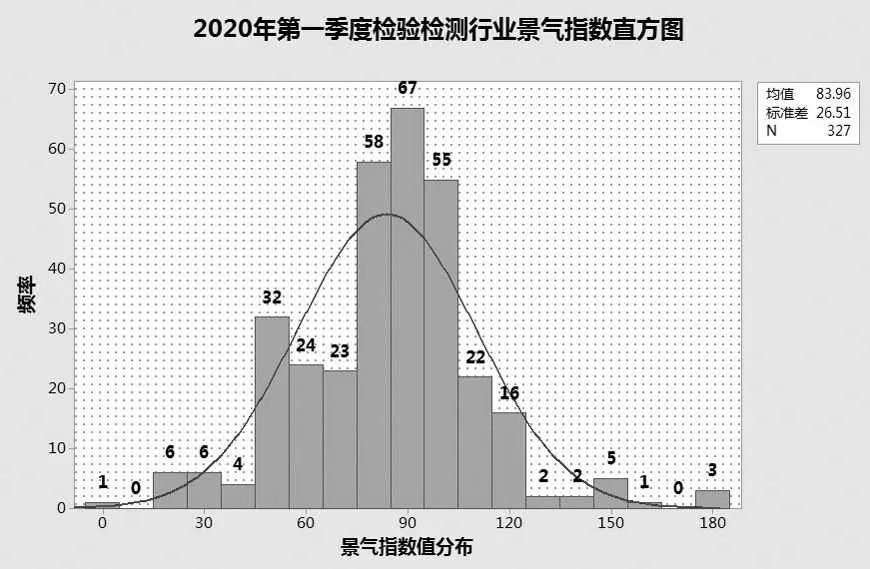

2020年第一季度,检验检测行业景气指数值为83.96,为自2018年第四季度景气指数开始统计以来的最低点。从本期统计直方图来看,本期统计结果与以往略显不同:本期的最大频数出现在景气指数值90左右,2019年第四季度以及更早时候在景气指数值均在100时达到最大频数。这也证明了疫情所造成的客户复产延迟、交通出行限制等因素对整个行业带来一定的负面影响。此外,在景气指数值为50左右时也有一个频数较高的区域,这些频数主要由日用消费品、石油煤炭以及电子电器等领域的检测机构带来。这也说明了在疫情影响下,因城市疫情防控,部分与疫情相关物资和服务联系不甚紧密的行业的检测机构的生存尤为困难。

在2019年第四季度,行业景气指数预测值达到101.53。然而接下来一季度的疫情让整个行业受到意料外的巨大影响。不过检验检测行业长期增速依然为GDP的1.5倍至2倍,只要复工复检进展顺利,行业的增长依然较为乐观。截至2020年4月3日,行业复工复检率已经达到96%,越来越多的检验检测机构的业务开展步入正轨。同时,政府的各项帮扶政策也在逐步落实,相比2020年2月,近期越来越多的机构感受到了政策的支持。基于以上因素,对于下一季度的预测,机构也表达了谨慎乐观的态度,2020年第二季度,检验检测行业景气指数预测值达到96.16,较第一季度实际景气指数值提高12.2个百分点。但是,因为国内检验检测机构经营杠杆高(固定成本大多数超过50%),第一季度造成的各项成本压力依然会长期存在,这也显示出机构对于行业短期内迅速恢复到正常增长区间信心不足。

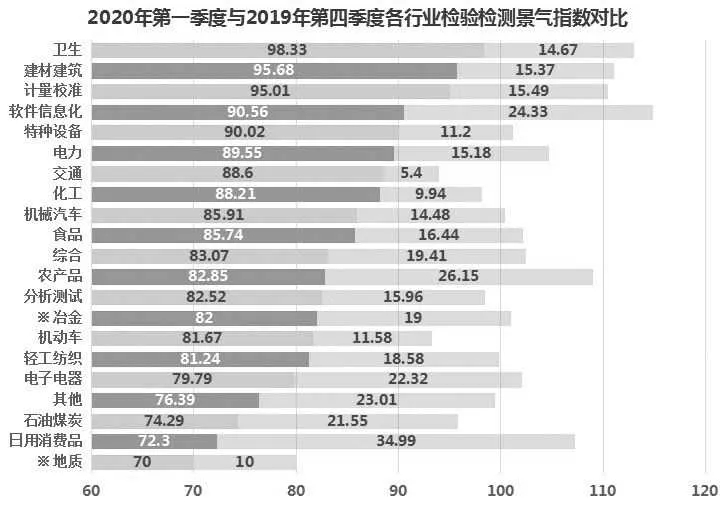

2020年第一季度,各行业都或多或少受到疫情的影响,为这些行业提供高技术服务的检验检测行业也被严重波及。本季度景气指数最高的是卫生领域检验检测机构,98.33的景气值已经接近景气线。实际上,疫情期间的检验检测需求量非常大,市场监管总局和各地市场监管部门采取多种措施为医疗卫生领域检验检测机构办理相关事项开设绿色通道。新获得资质的机构同之前就从事医疗卫生检验检测的机构一起,为抗击疫情作出了巨大贡献。

日用消费品、石油煤炭、电子电器以及轻工纺织等与密集型劳动关系较为紧密的行业的检验检测机构受到较大冲击,景气度低迷。

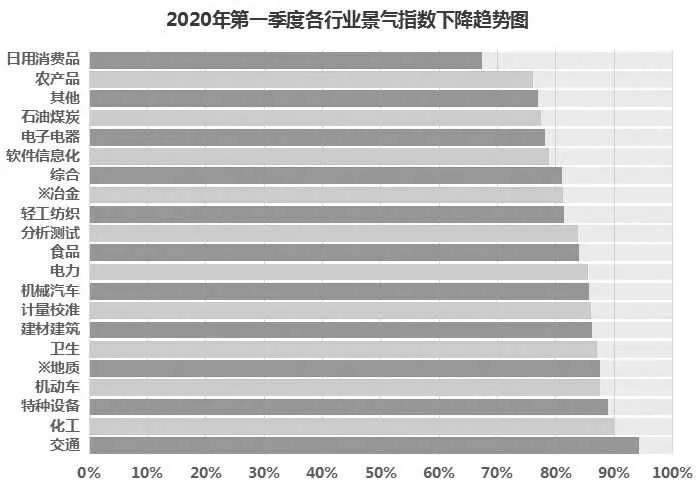

可以发现,各行业检验检测景气指数都有一定降幅,软件信息化、电子电器、石油煤炭、其他、农产品以及日用消费品行业检验检测景气指数降幅最大。

随着疫情防控形势持续向好,各行业检测机构将出现更多新的变化。比如,尽管软件信息化行业检验检测机构在一季度降幅较大,但是物联网、智能支付领域在一季度的强势表现还是让行业对软件信息化检测服务重新回到景气区间充满信心。而对于建筑建材行业来说,接下来将面临较为激烈的竞争,该行业检验检测机构将对重点建筑项目展开白热化争夺;而对于机械汽车、电子电器行业检验检测机构来说,将会更加注重对一致性检测认证业务的竞争,这些业务可以在一定程度上增加业务存量,对检验检测机构的安全发展提供一定保障。此外,经过疫情考验,工业类企业尤其是一些大企业将会在供应链安全管理上进行更大投入,这也给检验检测机构带来一定利好,大型机构首先因此受益,进而将业务分包给中小机构,带来更多的发展机会。

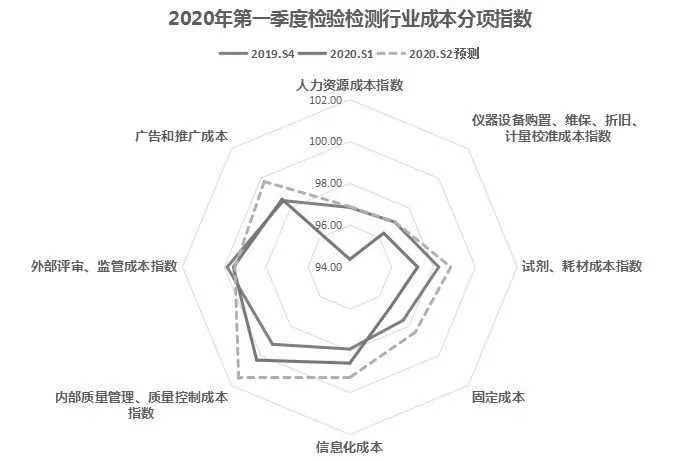

从上图可见,和疫情密切相关的几项成本指数均有一定下降趋势,而其他几项占检验检测机构支出成本比重较小且暂时不会受到疫情影响的成本分项指数变化不是很明显。

然而,短期波动就造成检验检测机构景气度下滑的根本原因是我国检验检测机构检测业务结构的不合理。我国检测业务存在检测存量、维护类检测业务量“双低”现象。这使得机构对于各种“外力”影响极为敏感,对抗异常经济波动的能力较差,本次疫情也印证了这一点。

同样,检验检测机构开展的其他服务,比如培训、技术咨询等,也出现了较大降幅,本期指数仅为89.40。

随着国家对检验检测行业各项规范措施的逐步落地,从2019年第二季度起,检验检测行业正在逐步转向合理竞争。2020年第一季度,因为疫情和假期等综合因素影响,虽然订单大幅度下降,但是检验检测机构本身复工复检率在前两个月并不理想,并且除了医疗以及其他几项与抗疫有关的物资检测工作压力较大、资质变革需求较多以外,其他服务各行业的检测业务基本处于工作量不饱和的缺乏竞争状态。因此总体来看,2020年第一季度行业竞争各项指标也在向趋于不激烈方向发展。